Capitalizing a Cure. How Finance Controls the Price and Value of Medicines

Acabo de llegir un llibre d'accés obert com fa temps que no en trobava cap d'igual. Es tracta d'un treball molt detallat de com el sofosbuvir va sorgir i es va introduir al mercat per capgirar l'Hepatitis C. És un esforç que en Victor Roy, metge i sociòleg, ha estat fent durant molts anys amb un resultat impecable. Va de la financialització dels medicaments, la salut i la vida. Esdevé una peça clau per entendre el que està passant amb el preu dels medicaments i els seus motius. Ho explica amb tot detall i bàsicament el missatge és: si no fem res, això anirà a més. És a dir a preus estratofèrics que uns diuen que es relacionen amb el valor (els mateixos que posen el preu) i uns altres que arribats a un cert punt ja no podem entendre res.

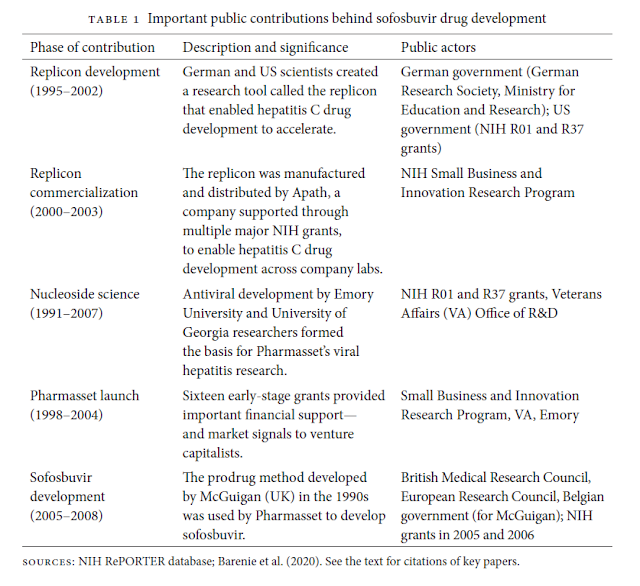

Sobre la qüestió de que els preus són alts per recuperar la inversió en R+D, cal explicar dues coses. En el cas del sofosbuvir la contribució a la recerca finançada públicament va ser determinant. Aquí hi ha un resum:

El llibre Capitalizing a Cure: How Finance Controls the Price and Value of Medicines (2023), de Victor Roy, investiga detalladament el poder de les finances sobre la biomedicina i la salut pública. Utilitza com a cas d’estudi paradigmàtic el llançament dels tractaments curatius per a l'hepatitis C (VHC) el 2013, els preus dels quals (el "xoc d'adhesius") van intensificar el debat global sobre l'accés a nous medicaments.

La tesi central de Roy és que la crisi d'accés i els preus sense precedents d'aquests medicaments es deuen a la penetració del capitalisme financeritzat en el desenvolupament de fàrmacs. Sota aquest sistema, els medicaments curatius es converteixen en actius financers dominats per estratègies d'especulació i extracció de valor, que es produeixen a expenses de l'accés i la cura dels pacients.

I. Mecanismes de la Financerització i l’Assetització

Roy traça el viatge dels tractaments de l'hepatitis C basats en el sofosbuvir a través de quatre etapes clau:

1. Capitalització de la Ciència: Conversió del Coneixement Públic en Actius (Capítol 1)

El desenvolupament de la ciència darrere del sofosbuvir va ser un procés acumulatiu i col·lectiu que va dependre en gran mesura de la inversió pública.

- Innovació Pública Clau: El desenvolupament de la investigació sobre el VHC va ser possible gràcies a les inversions dels EUA i Alemanya, incloent-hi la creació de l'eina de recerca coneguda com a "replicon". El replicon va permetre accelerar dràsticament les proves de compostos antivirals i va ser crucial per orientar la innovació cap a teràpies curatives.

- Assetització: La companyia Pharmasset va ser fundada explícitament per Ray Schinazi per crear "actius farmacèutics" que poguessin ser venuts a companyies més grans. Aquesta pràctica de convertir el coneixement col·lectivament desenvolupat en actius financers privats es va fer possible gràcies a la llei Bayh-Dole Act (1980), que va permetre a universitats (com Emory) patentar recerca finançada amb fons federals.

- Desenvolupament del Sofosbuvir: El compost clau, PSI-7977 (sofosbuvir), va ser desenvolupat per Michael Sofia a Pharmasset, aplicant el mètode "prodrog" (phosphoramidate). Aquesta estructura es va basar en coneixement públic i disponible, desenvolupat prèviament per científics com Christopher McGuigan (Regne Unit).

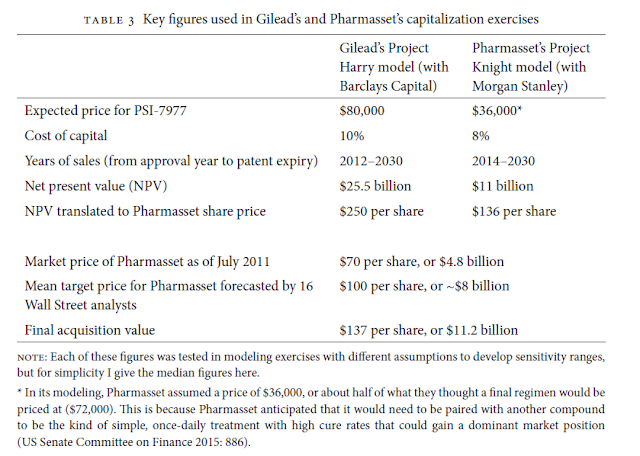

- Valoració Especulativa: Tot i que Pharmasset no tenia productes aprovats i acumulava 330 milions de dòlars en dèficit al 2011, la seva valoració de mercat va superar els 4.800 milions de dòlars [60tab., 126]. Aquesta valoració no reflectia els costos de R+D (només 62,4 milions de dòlars per a sofosbuvir), sinó la predicció de creixement alimentada per les altes expectatives de preus futurs (l'anomenada "escala de preus").

2. Capitalització dels Medicaments: Poder Accionarial i Extracció de Valor (Capítol 2)

Gilead Sciences va adquirir Pharmasset el 2011 per 11.200 milions de dòlars, gairebé el triple del seu preu de mercat anterior, en una aposta financera massiva per adquirir creixement (Project Harry) [13, 60tab., 63, 109, 153n50, 154n76].

- Lògica de "Search and Development": Aquesta adquisició reflectia la tendència de la indústria a abandonar la recerca i el desenvolupament (R+D) interna i, en canvi, a enfocar-se en l'adquisició d'actius prometedors d'alt creixement per satisfer els seus accionistes.

- Rendiment Financer Extrem: Els tractaments de sofosbuvir van generar més de 46.000 milions de dòlars en ingressos durant els primers tres anys de vendes.

- Extracció de Rendes (Rents): La major part d'aquest benefici es va destinar als accionistes. Entre 2014 i 2016, Gilead va gastar més de 32.000 milions de dòlars en pagaments (dividends i recompra d'accions). Aquesta extracció es basa en la noció de renda (ingressos no guanyats) derivada del monopoli de la propietat intel·lectual i la ideologia de maximitzar el valor per a l'accionista.

3. Capitalització de la Salut: El Debat del Valor i la Crisi d’Accés (Capítol 3)

El llibre exposa, amb detalls dels documents interns de Gilead revelats per una investigació del Senat dels EUA, com la companyia va establir i justificar el preu dels medicaments.

- Fixació del Preu: El preu de llançament per a la teràpia combinada de sofosbuvir als EUA va ser de 94.500 dòlars per un tractament de tres mesos (el "píndola de 1.000 dòlars al dia").

- Càlcul: El preu es va basar en un "pis de preus" (preus dels tractaments anteriors, que ja superaven els 83.000 dòlars) i un "valor premium" justificat per la millor eficàcia, tolerabilitat i curta durada [76, 77fig., 180, 182, 184].

- Hegemonia del Valor: Gilead va impulsar una narrativa que afirmava que el preu reflectia el "valor econòmic de la salut futura" (estalvis en trasplantaments de fetge i hospitalitzacions). Aquesta justificació va ser reforçada per l'ús de la "ciència de la valoració" (estudis de cost-efectivitat basats en Quality-Adjusted Life Years o QALYs) per legitimar els preus en cercles acadèmics i polítics.

- Racionament de l'Atenció: El preu va provocar una crisi d'accés, amb sistemes de salut (com Medicaid i el sistema penitenciari dels EUA) racionant el tractament només als pacients en les etapes més avançades de la malaltia. Analistes de Wall Street van arribar a suggerir que el racionament podria ser "millor a llarg termini" per als ingressos de Gilead, ja que mantindria el mercat de pacients viu durant més temps.

- Poder de Contrarestació (Countervailing Power): L'accés divergent va dependre de la capacitat dels actors públics i de la societat civil per contrarestar el monopoli de Gilead. Mentre que als països d'ingressos alts es va racionar, països com Egipte van aconseguir negociar preus de 900 dòlars per tractament i van llançar campanyes massives. Gilead va oferir llicències voluntàries (que permetien produir genèrics a 1.000 dòlars) només a països de baixos ingressos, excloent inicialment milions de pacients en països d'ingressos mitjans.

- El Penyal del Pacient (Patient Cliff): L'èxit curatiu dels fàrmacs (taxa de curació del 90%) va conduir a una paradoxa en el model financeritzat: va reduir el nombre de pacients que necessitaven tractament, provocant una desacceleració del creixement i una caiguda de la cotització de Gilead. Per compensar, Gilead va intensificar l'extracció de valor i es va centrar en la seva lucrativa i crònica franquícia de VIH (medicaments de tractament de per vida).

IV. La Crisi i la Visió de Salut amb Propòsit Públic (Capítol 4 i Conclusió)

El llibre conclou que la financerització de la biomedicina produeix una "triple crisi": d'accés, per a futurs avenços (especialment cures), i per a la governança pública.

- Penalització de la Cura: El model actual incentiva els tractaments crònics (mitigators) que generen ingressos recurrents i sostenibles per sobre de les cures d'una sola presa. Aquesta és la raó per la qual Wall Street veu el creixement d'una empresa com Gilead com un "perill".

- Preus Desconnectats de la R+D: Les dades mostren que els preus dels fàrmacs no es basen en els costos d'R+D, sinó que estan lligats a les expectatives de beneficis dels mercats financers.

- Sistema de Propòsit Públic: Roy advoca per un canvi cap a un sistema de R+D amb propòsit públic, que intencionadament prioritzi l'accés assequible i la inversió en medicines que abordin les necessitats no satisfetes de salut. Aquest model requeriria:

- Inversions públiques completes (Opció Pública): L'Estat hauria de finançar totes les etapes del desenvolupament, assegurant que els medicaments es venguin a un preu proper al cost de fabricació.

- Govern del Valor: L'Estat ha d'utilitzar el seu poder com a principal comprador (countervailing power) per negociar preus assequibles i aplicar polítiques de patents socialment responsables.

- Ciència Oberta (Open Science): Promoure la col·laboració i l'intercanvi de dades per accelerar la innovació i reduir la redundància, en lloc de l'ús de patents per controlar el coneixement com un actiu.

El llibre conclou que la revaloració de la salut exigeix passar de capitalitzar la vulnerabilitat a valorar l'atenció equitativa i assequible per a tothom.